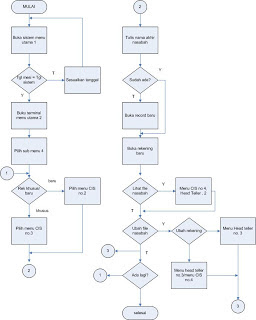

4.1 AKTIVITAS BISNIS SIKLUS PENDAPATAN

Siklus Pendapatan adalah kejadian-kejadian yang berkaitan dengan

pendistribusian barang dan jasa ke entitas-entitas lain dan pengumpulan

pembayaran-pembayaran yang berkaitan. Ada dua transaksi kunci yang di cakup

oleh oleh siklus pendapatan, yaitu transaksi penjualan dan transaksi penerimaan

tunai atau kredit. Dalam transaksi penjualan, pesanan barang dan jasa dari

pelanggan menghasilkan faktur penjualan. Dalam transaksi penerimaan tunai, uang

atau cek yang diterima dari pelanggan.

1. ENTRI PESANAN

PENJUALAN

Siklus

pendapatan dimulai dari penerimaan pesanan dari para pelanggan. Departemen

bagian pesanan penjualan, melakukan proses memasukkan pesanan penjualan.

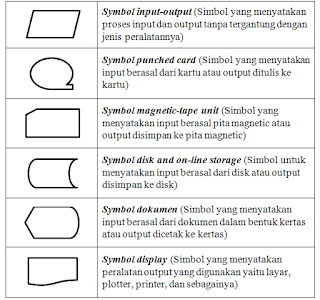

Dokumen yang dibuat dalam proses memasukkan pesanan penjualan (sales order).

Proses memasukkan pesanan penjualan mencakup tiga tahap, antara lain :

1. Mengambil

pesanan dari pelanggan.

2. Memeriksa

dan menyetujui kredit dari pelanggan.

3. Serta

memeriksa ketersediaan persediaan.

2. PENGIRIMAN

Pengambilan dan

Pengepakan pesananan kartu pengambilan barang yang dicetak sesuai dengan entri

pesanan penjualan akan memicu proses pengambilan dan pengepakan. Pengiriman

pesanan Departemen pengiriman membandingkan perhitungan fisik persediaan dengan

jumlah yang ditunjukan dalam kartu pengambilan barang dan dengan jumlah yang

ditunjukan dalam salinan pesanan penjualan yang dikirim secara langsung ke

bagian pengiriman dari entri pesanan penjualan.

3. PENAGIHAN DAN

PIUTANG USAHA

- Penagihan

Dokumen dasar

yang dibuat dalam proses penagihan adalah faktur penjualan yang memberitahukan

pelanggan mengenai jumlah yang harus dibayar dan kemana harus mengirimkan

pembayaran.

- Pemeliharaan data piutang usaha

Fungsi piutang

usaha yaitumenggunakan informasi dalam faktur penjualan untuk mendebit rekening

pelanggan dan mengkredit rekening tersebut ketika pembayaran diterima.

4. PENAGIHAN KAS

Langkah terakhir dari siklus

pendapatan adalah menerima pembayaran. Yang melakukan aktivitas ini adalah

kasir.

Komentar

Posting Komentar