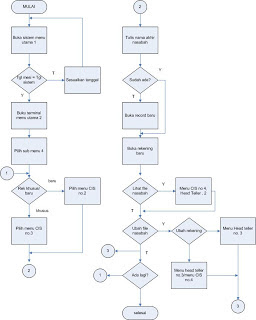

4.3 PENGENDALIAN : TUJUAN , ANCAMAN, DAN PROSEDUR

Di dalam siklus pendapatan, SIA yang didesain

dengan baik harus menyediakan pengendalian yang memadai untuk memastikan bahwa

tujuan-tujuan berikut ini dicapai :

1. Semua

transaksi telah diotorisasikan dengan benar.

2. Semua

transaksi yang dicatat valid (benar-benar terjadi).

3. Semua

transaksi yang valid, dan disahkan, telah dicatat.

4. Semua

transaksi dicatat dengan akurat.

5. Aset (kas,

persediaan, dan data) dijaga dari kehilangan ataupun pencurian.

6. Aktivitas

bisnis dilaksanakan secara efisien dan efektif.

Fungsi kedua

dari SIA adalah untuk memberikan pengendalian yang cukup untuk memastikan bahwa

tujuan-tujuan tersebut terpenuhi. Antara lain adalah :

Ø Tujuan :

v Semua produksi

dan perolehan aktiva tetap diotorisasi dengan baik.

v Persediaan

barang dalam proses dan aktiva tetap dijaga keamanannya.

v Semua transaksi

siklus produksi yang valid dan sah akan dicatat.

Ø Ancaman :

v Transaksi yang

tidak diotorisasi

v Pencurian atau

pengrusakan persediaan dan aktiva tetap

v Kesalahan

pencatatan dan posting

v Kehilangan data

v Masalah tidak

efisien dan pengendalian kualitas

Ø Prosedur :

v Ramalan

penjualan yang akurat dan catatan persediaan

v Otorisasi

produksi

v Larangan akses

ke program perencanaan produksi dan ke dokumen pesanan produksi yang kosong

v Tinjauan dan

persetujuan biaya aktiva modal

Ø Masalah-masalah

umum pengendalian internal :

v Perubahan

keinginan konsumen.

v Ancaman

pesaing.

v Perubahan

peraturan.

v Perubahan

faktor ekonomi.

v Pelanggaran

karyawan.

Ø Pertimbangan

pengendalian internal

Masalah-masalah

yang ada pada pengendalian internal haruslah di pertimbangkan agar masalah

dapat segera di atasi,karena masalah tersebut dapat menjadi bertambah buruk.

Komentar

Posting Komentar