Perbankan

MAKALAH

Terapan Komputer Perbankan

PERBANKAN

Ditulis

Oleh :

NURAZIIZA

PUSPITASARI

UNIVERSITAS

GUNADARMA

2017

1. PENGERTIAN

UANG MENURUT KASMIR

Uang adalah alat tukar

menukar, dalam hal ini uang digunakan sebagai alat untuk membeli atau menjual suatu

barang maupun jasa. Dengan kata lain uang dapat dilakukan untuk membayar

terhadap barang yang akan dibeli atau diterima sebagai akibat dari penjualan

barang dan jasa. definisi diatas

bisa kita simpulkan bahwa uang adalah sesuatu yang diterima dipercaya

masyarakat sebagai alat pembayaran atau transaksi.

Fungsi dari Uang

Menurut (Kasmir, 2005:17) fungsi dari uang adalah:

Menurut (Kasmir, 2005:17) fungsi dari uang adalah:

1. Alat Tukar Menukar, Dalam hal ini uang

digunakan sebagai alat untuk membeli atau menjual suatu barang maupun jasa.

Dengan kata lain uang dapat dilakukan untuk membayar terhadap barang yang akan

dibeli atau diterima sebagai akibat dari penjualan barang dan jasa.

2. Satuan Hitung, Sebagai satuan hitung

menunjukkan nilai dari barang dan jasa yang dijual atau dibeli. Besar kecilnya

nilai yang dijadikan sebagai satuan hitung dalam menentukan harga barang dan

jasa secara mudah.

3. Penimbun Kekayaan, Dengan menyimpan uang

berarti kita menyimpan atau menimbun kekayaan sejumlah uang yang disimpan,

karena nilai uang tersebut tidak akan berubah.

4. Standar Pencicilan Hutang, Dengan

adanya uang akan mempermudah menentukan standar pencicilan hutang piutang

secara tepat dan cepat, baik secara tunai maupun angsuran.Jumlah Uang Beredar

A. SEJARAH UANG

Pada

awalnya, dahulu manusia sama sekali belum mengenal pertukaran barang (barter)

apalagi uang, karena kehidupan saat itu belum sekompleks seperti sekarang ini.

Dengan sangat sederhana sekali, manusia saat itu memenuhi kebutuhan hidup

sendiri-sendiri. Misalnya: Berburu kalau lapar, kalau butuh pakaian mereka

membuatnya sendiri dengan bahan sederhana seperti kulit dan dedaunan pohon,

kalau ingin makan lainnya tinggal pergi ke hutan untuk memetik buah yang bisa

dimakan.

Namun

seiring dengan berjalannya waktu, lama-kelamaan manusia menghadapi kenyataan

bahwa apa yang mereka peroleh tidak bisa memenuhi kebutuhannya sendiri secara

menyeluruh. Sehingga dicarilah cara buat tukar-menukar barang antara individu

satu sama yang lain. Cara seperti ini dikenal sebagai sistem barter.

SISTEM BARTER

Sistem

barter digunakan cukup lama, berabad-abad. Hingga akhirnya kehidupan manusia

makin kompleks sehingga adakalanya sistem barter menghadapi kendala seperti

sulitnya ketemu dua orang yang mempunyai barang yang mau ditukarkan satu sama

lain. Misal: Si A punya buah dan butuh ikan, ketemunya si B yang punya ikan

tapi butuhnya bukan buah, tapi pakaian.

UANG BARANG

Menghadapi

masalah seperti diatas, maka manusia memikirkan lagi hingga menemukan solusi

yaitu menggunakan benda-benda tertentu sebagai alat tukar. Benda yang

ditetapkan sebagai alat tukar biasanya benda yang bisa diterima dengan secara

umum, seperti misalnya pada orang Romawi dulu menggunakan garam.

Kalau

diilustrasikan pada si A dan si B diatas, maka akan terjadi seperti ini: Si A

menemui penghasil garam yang butuh buah, kemudian buah ditukar dengan garam.

Setelah garam dia dapat, barulah menukar garamnya dengan ikannya si B. Meskipun

yang dibutuhkan si B adalah pakaian, tapi si B mau menerima karena garam sudah

ditetapkan sebagai alat pertukaran sehingga nantinya akan mempermudah si B

untuk menukarnya lagi dengan yang ia butuhkan, yaitu pakaian.

Meskipun

alat tukar sudah ditentukan, seiring waktu menemui kendala juga. Seperti: Tidak

mempunyai pecahan nilai sehingga kesulitan menentukan nilainya, penyimpanan dan

pengangkutan (transportation) yang susah, dan mudah hancur atau tidak bertahan

lamanya benda tersebut.

Hingga

akhirnya dicarilah benda yang mempunyai syarat-syarat:

·

Diterima secara umum

·

lebih mudah dibawa, dan tahan lama

Benda

tersebut ialah uang logam yang bahan pembuatannya dari emas dan perak.

Pada

waktu itu setiap orang yang mempunyai uang logam tersebut berhak penuh atas

uang tersebut. Setiap orang boleh menimbun sebanyak-banyaknya bahkan boleh

untuk menempa atau melebur untuk digunakan perhiasan, sehingga timbul anggapan

bahwa suatu saat jika tukar menukar mengalami perkembangan yang membutuhkan

uang logam dalam jumlah banyak, maka tidak bisa dilayani karena mengingat emas

dan perak jumlahnya terbatas.

Lagi

pula untuk transaksi tukar-menukar dalam skala besar, uang logam jumlah banyak

juga mempunyai kekurangan yaitu sulitnya untuk dipindah-pindahkan dari tangan

satu ke tangan lainnya. Sampai akhirnya terciptalah uang kertas.

Tapi

jangan salah, uang kertas yang beredar saat itu merupakan bukti kepimilikan

atas emas atau perak. Dengan kata lain, uang kertas yang beredar pada saat itu

merupakan uang yang dijamin 100% dengan emas atau perak yang disimpan di pandai

emas atau perak dan sewaktu-waktu dapat ditukarkan penuh dengan jaminannya.

Pada

perkembangan selanjutnya, masyarakat tidak lagi menggunakan emas (secara

langsung) sebagai alat pertukaran. Sebagai gantinya, mereka menjadikan ‘kertas-bukti’

tersebut sebagai alat tukar.

B. SYARAT-SYARAT UANG

Suatu benda

dapat dijadikan sebagai “uang” kalau benda tersebut memenuhi syarat-syarat

berikut:

1. Benda itu harus diterima secara umum (acceptability).

2. Untuk memenuhi kriteria poin 1, benda tersebut harus bernilai tinggi atau setidaknya dijamin oleh pemerintah.

3. Terbuat dari bahan yang bisa tahan lama (durability).

4. Kualitasnya sama (uniformity).

5. Jumlahnya dapat memenuhi kebutuhan masyarakat akan uang tersebut.

6. Tidak mudah dipalsukan (scarcity).

7. Mudah dibawa (portable).

8. Mudah dibagi tanpa mengurangi nilai (divisibility).

9. Memiliki cenderung stabil dari waktu ke waktu (stability of value).

1. Benda itu harus diterima secara umum (acceptability).

2. Untuk memenuhi kriteria poin 1, benda tersebut harus bernilai tinggi atau setidaknya dijamin oleh pemerintah.

3. Terbuat dari bahan yang bisa tahan lama (durability).

4. Kualitasnya sama (uniformity).

5. Jumlahnya dapat memenuhi kebutuhan masyarakat akan uang tersebut.

6. Tidak mudah dipalsukan (scarcity).

7. Mudah dibawa (portable).

8. Mudah dibagi tanpa mengurangi nilai (divisibility).

9. Memiliki cenderung stabil dari waktu ke waktu (stability of value).

C. JENIS UANG

Berdasarkan jenisnya, uang dibagi menjadi dua, yaitu Uang

Kartal dan Uang Giral.

·

Uang Kartal adalah alat bayar

yang sah dan wajib digunakan oleh masyarakat dalam melakukan transaksi

jual-beli sehari-hari (common money)

·

Uang Giral adalah uang yang

dimiliki masyarakat dalam bentuk simpanan (deposito) yang dapat ditarik sesuai

kebutuhan. Contohnya, cek.

2.

Pengertian Bank dan Perbankan Menurut Definisi Para Ahli

Pengertian

Bank adalah dari

berbagai sudut pandang (Kasmir, 2003). Bank secara sederhana dapat diartikan

sebagai:

Lembaga

Keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa

Bank lainnya.

Definisi bank menurut

Undang – Undang No. 7 Tahun 1992 tentang perbankan sebagaimana yang

telah diubah dengan Undang – Undang No. 10 Tahun 1998, “ Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat

banyak. “ Slamat ( 2001 : 47 )

SEJARAH PERBANKAN DI INDONESIA

Sejarah perbankan di Indonesia tidak terlepas dari

zaman penjajahan Hindia Belanda.[butuh rujukan] Pada masa itu De javasche Bank,

NV didirikan di Batavia pada tanggal 24 Januari 1828 kemudian menyusul

Nederlandsche Indische Escompto Maatschappij, NV pada tahun 1918 sebagai

pemegang monopoli pembelian hasil bumi dalam negeri dan penjualan ke luar

negeri serta terdapat beberapa bank yang memegang peranan penting di Hindia

Belanda. Bank-bank yang ada itu antara lain:

v De Javasce NV.

v De Postspaarbank.

v Hulp en Spaar Bank.

v De Algemene Volkskrediet Bank.

v Nederlandsche Handelsmaatschappij (NHM).

v Nationale Handelsbank (NHB).

v De Escompto Bank NV.

v Nederlansch Indische Handelsbank

Di samping itu, terdapat pula bank-bank

milik orang Indonesia dan orang-orang asing seperti dari Tiongkok, Jepang, dan

Eropa. Bank-bank tersebut antara lain:

- NV. Nederlandsch Indische Spaar En Deposito Bank

- Bank Nasional Indonesia.

- Bank Abuan Saudagar.

- NV Bank Boemi.

- The Chartered Bank of India, Australia and China

- Hongkong & Shanghai Banking Corporation

- The Yokohama Species Bank.

- The Matsui Bank.

- The Bank of China.

- Batavia Bank.

Di zaman kemerdekaan, perbankan di

Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda

dinasionalisir oleh pemerintah Indonesia. Bank-bank yang ada pada zaman awal

kemerdekaan antara lain:

v NV. Nederlandsch Indische Spaar En

Deposito Bank (saat ini Bank OCBCNISP), didirikan 4 April 1941 dengan kantor

pusat di Bandung

Bank Negara Indonesia, yang didirikan tanggal 5 Juli 1946 yang sekarang dikenal dengan BNI ’46.

Bank Negara Indonesia, yang didirikan tanggal 5 Juli 1946 yang sekarang dikenal dengan BNI ’46.

v Bank Rakyat Indonesia yang didirikan

tanggal 22 Februari 1946. Bank ini berasal dari De Algemene Volkskrediet Bank

atau Syomin Ginko.

v Bank Surakarta Maskapai Adil Makmur

(MAI) tahun 1945 di Solo.

Bank Indonesia di Palembang tahun 1946.

Bank Indonesia di Palembang tahun 1946.

v Bank Dagang Nasional Indonesia tahun

1946 di Medan.

Indonesian Banking Corporation tahun 1947 di Yogyakarta, kemudian menjadi Bank Amerta.

Indonesian Banking Corporation tahun 1947 di Yogyakarta, kemudian menjadi Bank Amerta.

v NV Bank Sulawesi di Manado tahun 1946.

Bank Dagang Indonesia NV di Samarinda tahun 1950 kemudian merger dengan Bank Pasifik.

Bank Dagang Indonesia NV di Samarinda tahun 1950 kemudian merger dengan Bank Pasifik.

v Bank Timur NV di Semarang berganti nama

menjadi Bank Gemari. Kemudian merger dengan Bank Central Asia (BCA) tahun 1949.

Di Indonesia, praktek perbankan sudah

tersebar sampai ke pelosok pedesaan.[butuh rujukan] Lembaga keuangan berbentuk

bank di Indonesia berupa Bank Umum, Bank Perkreditan Rakyat (BPR), Bank Umum

Syariah, dan juga Bank Pembiayaan Rakyat Syariah (BPRS).[butuh rujukan]

Masing-masing bentuk lembaga bank tersebut berbeda

karakteristik dan fungsinya

Sejarah Perkembangan Bank Sentral di Nusantara

Jauh sebelum kedatangan bangsa barat, nusantara telah

menjadi pusat perdagangan internasional. Sementara di daratan Eropa,

merkantilisme telah berkembang menjadi revolusi industri dan menyebabkan

pesatnya kegiatan dagang Eropa. Pada saat itulah muncul lembaga perbankan

sederhana, seperti Bank van Leening di negeri Belanda. Sistem perbankan ini

kemudian dibawa oleh bangsa barat yang mengekspansi nusantara pada waktu yang

sama.

VOC di Jawa pada 1746 mendirikan De Bank van Leening yang kemudian

menjadi De Bank Courant en Bank van Leening pada 1752. Bank itu adalah bank

pertama yang lahir di nusantara, cikal bakal dari dunia perbankan pada masa

selanjutnya. Pada 24 Januari 1828, pemerintah Hindia Belanda mendirikan bank

sirkulasi dengan nama De Javasche Bank (DJB). Selama berpuluh-puluh tahun bank

tersebut beroperasi dan berkembang berdasarkan suatu oktroi dari penguasa

Kerajaan Belanda, hingga akhirnya diundangkan DJB Wet 1922.

Masa pendudukan Jepang telah menghentikan kegiatan DJB

dan perbankan Hindia Belanda untuk sementara waktu. Kemudian masa revolusi

tiba, Hindia Belanda mengalami dualisme kekuasaan, antara Republik Indonesia

(RI) dan Nederlandsche Indische Civil Administrative (NICA). Perbankan pun

terbagi dua, DJB dan bank-bank Belanda di wilayah NICA sedangkan “Jajasan

Poesat Bank Indonesia” dan Bank Negara Indonesia di wilayah RI.

Konferensi Meja

Bundar (KMB) 1949 mengakhiri konflik Indonesia dan Belanda, ditetapkan kemudian

DJB sebagai bank sentral bagi Republik Indonesia Serikat (RIS). Status ini

terus bertahan hingga masa kembalinya RI dalam negara kesatuan. Berikutnya

sebagai bangsa dan negara yang berdaulat, RI menasionalisasi bank sentralnya.

Maka sejak 1 Juli 1953 berubahlah DJB menjadi Bank Indonesia, bank sentral bagi

Republik Indonesia.

Periode Pengakuan Kedaulatan RI s.d. Nasionalisasi DJB

Pada Desember 1949, Belanda mengakui kedaulatan

Republik Indonesia sebagai bagian dari Republik Indonesia Serikat (RIS). Pada

saat itu, sesuai dengan keputusan Konferensi Meja Bundar (KMB), fungsi bank

sentral tetap dipercayakan kepada De Javasche Bank (DJB). Pemerintahan RIS

tidak berlangsung lama, karena pada tanggal 17 Agustus 1950, pemerintah RIS

dibubarkan dan Indonesia kembali ke bentuk Negara Kesatuan Republik Indonesia

(NKRI).

Pada saat itu, kedudukan DJB tetap sebagai bank sirkulasi. Berakhirnya

kesepakatan KMB ternyata telah mengobarkan semangat kebangsaan yang terwujud

melalui gerakan nasionalisasi perekonomian Indonesia. Nasionalisasi pertama

dilaksanakan terhadap DJB sebagai bank sirkulasi yang mempunyai peranan penting

dalam menggerakkan roda perekonomian Indonesia. Sejak berlakunya Undang-undang

Pokok Bank Indonesia pada tanggal 1 Juli 1953, bangsa Indonesia telah memiliki

sebuah lembaga bank sentral dengan nama Bank Indonesia.

Sebelum berdirinya Bank Indonesia,

kebijakan moneter, perbankan, dan sistem pembayaran berada di tangan

pemerintah. Dengan menanggung beban berat perekonomian negara pasca perang,

kebijakan moneter Indonesia ditekankan pada peningkatan posisi cadangan devisa

dan menahan laju inflasi. Sementara itu, pada periode ini, pemerintah terus

berusaha memperkuat sistem perbankan Indonesia melalui pendirian bank-bank

baru. Sebagai bank sirkulasi,

DJB turut berperan aktif dalam mengembangkan

sistem perbankan nasional terutama dalam penyediaan dana kegiatan perbankan.

Banyaknya jenis mata uang yang beredar memaksa pemerintah melakukan

penyeragaman mata uang. Maka, meski hanya untuk waktu yang singkat, pemerintah

mengeluarkan uang kertas RIS yang menggantikan Orang Republik Indonesia dan

berbagai jenis uang lainnya. Akhirnya, setelah sekian lama berlaku sebagai

acuan hukum pengedaran uang di Indonesia, Indische Muntwet 1912 diganti dengan aturan baru yang dikenal

dengan Undang-undang Mata Uang 1951.

Macam-macam Jenis Bank

Jenis-jenis bank itu dapat

dikelompokkan menurut Undang-undang, berdasarkan fungsinya, berdasarkan

kepemilikan modal, berdasarkan kelompok penetapan cash ratio, dan berdasarkan

institusi penciptaan uang.

a)

Macam-macam

Jenis Bank Berdasarkan Undang-undang

Menurut UU No. 10 Tahun 1988 tentang Perbankan disebutkan

bahwa terdapat dua jenis bank, yaitu

v Bank Umum dan

v Bank Perkreditan Rakyat (BPR).

b)

Macam-macam

Jenis Bank Berdasarkan fungsinya

Berdasarkan fungsinya, bank terdiri atas

v Bank Sentral,

v Bank Umum,

v Bank Perkreditan Rakyat (BPR), dan

v

Bank Umum yang mengkhususkan diri untuk melaksanakan suatu

kegiatan tertentu.

c)

Macam-macam Jenis

Bank Berdasarkan kepemilikan modal

Berdasarkan

kepemilikan modal, bank di Indonesia dibedakan menjadi 5, yaitu

v

Kerja

Sama Bank Swasta Nasional Dan Bank Swasta Asing, Dan

v

Bank

Koperasi.

Kerja sama antara bank swasta nasional dan swasta asing

Di

Indonesia juga terdapat banyak bank yang merupakan bank gabungan swasta

nasional (Indonesia) dengan bank swasta asing. Misalnya, Bank Perdagangan Indonesia (Indonesia- Jepang),

Bank Daiwa, dan sebagainya.

Bank Koperasi

Bank Koperasi

Bank koperasi adalah bank yang modalnya berasal dari perkumpulan

koperasi. Bank koperasi yang didirikan oleh pemerintah adalah Bank Umum

Koperasi Indonesia (Bukopin).

d) Macam-macam Jenis Bank Berdasarkan kelompok penetapan cash

ratio

Berdasarkan

kelompok penetapan cash ratio, bank di Indonesia dibedakan menjadi tiga sebagai

berikut.

v

Bank

pemerintah dan asing yang termasuk kelompok pertama.

v

Bank

swasta devisa, yaitu bank swasta yang bisa melakukan transaksi pembayaran luar

negeri.

v

Bank

swasta non-devisa, yaitu bank swasta yang tidak bisa melakukan transaksi

pembayaran luar negeri.

e)

Macam-macam Jenis

Bank Berdasarkan institusi penciptaan uang

Berdasarkan

institusi penciptaan uang, bank dibedakan menjadi bank primer dan bank sekunder.

1.

Bank primer, yaitu bank

yang bisa menciptakan uang melalui simpanan masyarakat yang ada padanya, yaitu

likuid dalam bentuk giro. Bank primer pada umumnya adalah bank-bank umum yang

terdiri atas Bank Umum pemerintah, Bank Umum swasta nasional, dan asing.

2.

Bank sekunder, yaitu

bank-bank yang tidak bisa menciptakan uang melalui masyarakat yang ada padanya.

Bank-bank ini umumnya terdiri atas Bank Desa, Bank Koperasi , dan bank-bank

lain yang dapat disamakan kedudukannya dengan bank itu.

Bank syariah

Bank syariah adalah

bank (Bank umum atau Bank Perkreditan Rakyat)

yang dalam kegiatannya (menghimpun dana dan menyalurkan dana) memberikan

imbalan atas dasar prinsip syariah, yaitu bagi hasil dan jual beli.

Perbankan

umum dengan menggunakan prinsip syariah dijelaskan dalam UU No. 10 tahun 1998

tentang Perubahan UU no. 7 tahun 1992 tentang Perbankan.

Lembaga perbankan syariah secara formal dimulai

sejak tahun 1992 dengan hadirnya perbankan syariah pertama, yaitu Bank Muamalat

Indonesia (BMI)

yang didirikan berdasarkan UU No. 7 tahun 1992.

Prinsip operasi perbankan syariah adalah bagi hasil, baik antara bank dengan nasabah penyimpan dana (sahibul maal) maupun antara bank dengan peminjam dana/debitur (mudharib).

Aktivitas atau jenis produk perbankan syariah umumnya dibagi menjadi tiga golongan, yaitu produk dana, produk pembiayaan, dan produk jasa perbankan syariah.

Prinsip operasi perbankan syariah adalah bagi hasil, baik antara bank dengan nasabah penyimpan dana (sahibul maal) maupun antara bank dengan peminjam dana/debitur (mudharib).

Aktivitas atau jenis produk perbankan syariah umumnya dibagi menjadi tiga golongan, yaitu produk dana, produk pembiayaan, dan produk jasa perbankan syariah.

A. Sistem administrasi

bank pada umumnya

1. Pembukaan

rekening

Rekening

berarti suatu rekening dalam rupiah atau mata uang asing yang dibuka dan di

tatausahakan oleh Bank. Setiap nasabah yang ingin membuka rekening akan

diberikan formulir pembukaan rekening. Formulir pembukaan rekening itu sendiri

adalah formulir yang diisi dan ditandatangani nasabah untuk tujuan pembukaan

rekening. Pada umumnya persyaratan pembukaan rekening adalah sebagai berikut :

v KTP

/ SIM / Kartu Pelajar / bukti identitas lainnya

v Membawa

uang setoran awal sesuai aturan yang ditetapkan bank

v Membayar

biaya yang telah ditentukan oleh pihak bank

v Tanda

tangan sesuai kartu identitas

2

Sistem Aplikasi Transaksi

v TRANSAKSI TABUNGAN

Transaksi

tabungan, jika kita adalah orang yang telah memiliki tabungan di suatu bank/

telah menjadi nasabah suatu bank, kita tidak perlu repot-repot untuk membawa

uang tunai apabila sedang berebelanja, untuk alasan keamanan dan

ke-efisiensi-an, kini bank memberikan layanan transaksi pembayaran menggunakan

ATM, Credit Card ataupun Debit Card.

Seorang

nasabah jika ingin mengirimkan uang tabungannya ke nasabah lain tidak perlu

bersusah payah untuk mengambil tabungannya, karena saat ini hampir seluruh bank

menyediakan aplikasi transaksi antar rekening bank baik bank yang secabang,

tidak secabang maupun ke Bank yang lainnya atau kliring, kita cukup menggunakan

e-Banking menggunakan layanan internet datau m-Banking dengan menggunakan

telepon genggam kita.

v Penarikan Tabungan

Penarikan

tabungan dilaksanakan dengan bantuan proses earmarking, (pengkonfirmasian

transaksi antar cabang) dimana petugas yang bersangkutan langsung mengetahui

posisi saldo rekening penabung melalui bantuan input komputer.

Dengan

cara ini petugas yang bersangkutan langsung dapat mengetahui ada tidaknya dana

yang akan ditarik direkening penabung.

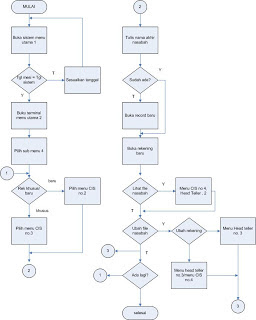

Menu Utama dalam Sistem Aplikasi

Tabungan

1.

Buka Sistem

Tujuan dari pembukaan sistem adalah untuk menjaga keamanan masing- masing departement, karena disini akan diketahui tanggal proses terakhir, tanggal hari saat sistem dibuka dan tanggal proses selanjutnya. Jika tanggal-tanggal tersebut tidak sesuai berarti system pernah tidak ditutup, untuk itu perubahan tanggal sistem perlu dilakukan oleh bagian lain yang mempunyai wewenang untuk merubah tanggal sistem. Namun biasanya hal ini jarang terjadi.

Tujuan dari pembukaan sistem adalah untuk menjaga keamanan masing- masing departement, karena disini akan diketahui tanggal proses terakhir, tanggal hari saat sistem dibuka dan tanggal proses selanjutnya. Jika tanggal-tanggal tersebut tidak sesuai berarti system pernah tidak ditutup, untuk itu perubahan tanggal sistem perlu dilakukan oleh bagian lain yang mempunyai wewenang untuk merubah tanggal sistem. Namun biasanya hal ini jarang terjadi.

2.

Buka Terminal

Fungsi ini dipergunakan untuk membuka terminal dari masing-masing petugas sesuai dengan staff ID dan autorisasinya.

Fungsi ini dipergunakan untuk membuka terminal dari masing-masing petugas sesuai dengan staff ID dan autorisasinya.

3.

Tutup Sistem

Apabila semua kegiatan akhir hari atau akhir bulan telah selesai maka akan dilakukan tutup sistem. Untuk menutup sistem yang pertama kali menutup adalah kepala departemen karena sebelum sistem ditutup kepala departemen akan melakukan pemerikasaan terhadap setiap transaksi yang terjadi pada hari tersebut.

Apabila semua kegiatan akhir hari atau akhir bulan telah selesai maka akan dilakukan tutup sistem. Untuk menutup sistem yang pertama kali menutup adalah kepala departemen karena sebelum sistem ditutup kepala departemen akan melakukan pemerikasaan terhadap setiap transaksi yang terjadi pada hari tersebut.

4.

Merubah Tanggal Mesin

Dalam kenyataannya, pada modul yang

dijalankan dengan menggunakan PC biasa, terdapat kemungkinan bahwa suatu PC,

oleh karena penggunaan aplikasi program lain dengan maksud tertentu, tanggal sistem

dirubah oleh pihak user. Jika perubahan tanggal tersebut tidak diseragamkan

kembali pada saat modul dijalankan, maka hal tersebut akan mengacaukan jalannya

sistem secara keseluruhan.

5.

Format Disket

Kadangkala dalam kesibukannya

seorang staff/teller perlu melakukan

proses format disket untuk memback-up file transaksi yang terjadi pada

saat itu.

proses format disket untuk memback-up file transaksi yang terjadi pada

saat itu.

Sub Menu Operasional Tabungan

berserta kode user id-nya :

·

Cash Officer dengan user ID COF atau

T01.

·

Head Teller dengan user ID HTL atau

T01.

·

Customer Service dengan user ID CSO

atau T03.

·

Teller 1 dengan user ID GT1 atau

T04.

·

Teller 2 dengan user ID GT2 atau

T05.

·

Teller 3 dengan user ID GT3 atau

T06.

·

Electronic Data Processing dengan

user ID EDP atau T07.

Fungsi Fasilitas Password

Setiap

Bank harus memperhatikan faktor keamanan dalam pengoperasian Bank, baik

keamanan ekstern maupun intern sistem aplikasinya.

Keamanan

intern sistem aplikasi direalisasikan dengan penggunaan fasilitas password

untuk setiap posisi jabatan yang terlibat dalam pengoperasian sistem aplikasi

tabungan.

Fasilitas

password tersebut menunjukkan batasan tugas dan tanggung jawab setiap user

dalam kegiatan operasi tersebut.

v PENUTUPAN REKENING

Untuk

melakukan penutupan rekening, nasabah harus mengurusnya di bank dan harus membawa

bukti kepemilikan rekening seperti buku tabungan,atm dan kartu identitas.bila buku/atm

nya hilang harus ada laporan kehilangan dari kepolisian.

kalau tutup rekening tidak ada uang yang disisakan di tabungan anda.

kalau tutup rekening tidak ada uang yang disisakan di tabungan anda.

v APLIKASI MEMBUKA REKENING

Setiap

pemohon yang akan membuka rekening tabungan wajib mengisi formulir pembukaan

tabungan yang terdiri dari tiga rangkap dan didalamnya terdapat isian mengenai

data pribadi pemohon.

Selain

mengisi formulir pembukaan tabungan, pemohon diharuskan memberikan fotocopy

kartu identitas diri dan memberikan contoh tanda tangan yang diserahkan kepada

bagian yang bersangkutan yaitu teller dan seksi tabungan. Langkah berikutnya

adalah pengisian slip setoran awal yang telah dilengkapi dengan nomor tabungan

dan nama tabungan.

Untuk

membuka rekening bank dalam bentuk tabungan di suatu Bank di wilayah negara

Indonesia sebaiknya kita mempersiapkan persyaratan yang biasanya diperlukan

untuk membuka rekening baru.

Syarat-syarat umum yang diperlukan

adalah :

ü KTP / SIM / Kartu Pelajar / bukti identitas lainnya

ü Membawa uang setoran awal sesuai aturan yang ditetapkan bank

ü Membayar biaya yang telah ditentukan oleh pihak bank

ü Tanda tangan sesuai kartu identitas

Setelah

kita mempersiapkan persyaratan yang secara umum nantinya akan diminta oleh

pegawai bank untuk administrasi pendaftaran nasabah baru kita mendatangi bank yang

akan kita buat tabungan barunya. Pilihlah bank yang baik dan terbukti bagus

oleh masyarakat.

Jika anda

datang pertama kali ke bank tersebut, tanyalah kepada satpam atau petugas

lainnya yang bisa ditanyai tentang maksud kedangan anda, yaitu membuat rekening

tabungan baru.

Petugas

yang ada akan membantu anda ke tempat pembuatan rekening baru.Pada saat anda

membuat rekening baru biasanya anda akan dimintai ktp asli anda dan anda

diwajibkan mengisi berbagai beberapa lembar formulir yang cukup melelahkan.

Selanjutnya

anda akan diminta tanda tangan didepan petugas bank. Usahakan jangan berbeda

sekali dengan yang ada di kartu identitas anda, karena anda bisa dicurigai

melakukan tindakan kriminal. Jika agak berbeda biasanya anda akan diminta tanda

tangan lagi sampai mirip.

Setelah

semua urusan administratif selesai, maka anda nanti akan mendapatkan buku

tabungan dan diharuskan menyetor uang seturan awal secara tunai di kasir bank.

Beberapa bank akan mungkin membebani anda dengan biaya lain seperti biaya

materai dan sebagainya.

Beberapa

bank bisa membuat kartu atm di hari itu juga, namun ada juga yang mengharuskan

anda menunggu beberapa hari kerja untuk menunggu kartu atm anda selesai di

proses. Kelebihan yang beberapa hari proses adalah pada kartu atm anda bisa terpampang

nama anda pada kartu tersebut.

Jika bank

tersebut bisa membuat kartu atm di hari yang sama, uruslah. Tetapi jika harus

ditunggu beberapa hari kerja, anda sebaiknya menunggu sesuai anjuran dan datang

kembali di lain waktu.

Ketika

kartu ATM dari bank anda terima sebaiknya anda periksa dan dicoba dahulu agar

tidak usah bolak-balik jika ada masalah. Segera ganti pin pada kartu atm anda

dari pin default awal yang diberikan bank secara tertulis dan rahasia.

Ganti

dengan pin yang mudah anda ingat tetapi sulit ditebak orang lain. Setelah semua

selesai anda kini sudah memiliki rekening bank baru yang siap anda gunakan

untuk berbagai keperluan anda.

Saran

Menyadari

bahwa penulis masih jauh dari kata sempurna, kedepannya penulis akan lebih

fokus dan details dalam menjelaskan tentang makalah di atas dengan sumber -

sumber yang lebih banyak yang tentunya dapat di pertanggung jawabkan.

Untuk saran bisa berisi kritik atau saran terhadap penulisan juga bisa untuk menanggapi terhadap kesimpulan dari bahasan makalah yang telah di jelaskan. Untuk bagian terakhir dari makalah adalah daftar pustaka.

Untuk saran bisa berisi kritik atau saran terhadap penulisan juga bisa untuk menanggapi terhadap kesimpulan dari bahasan makalah yang telah di jelaskan. Untuk bagian terakhir dari makalah adalah daftar pustaka.

Daftar

Pustaka

https://kebolangsing.wordpress.com/2011/06/11/aplikasi-sistem-perbankan-dalam-membuka-rekening-tutup-rekening-transaksi-tabungan-dan-penarikan-tabungan/

Komentar

Posting Komentar